Livret Actif À 3 99 Avis

Les livrets d'épargne défiscalisés

Les livrets d'épargne défiscalisés sont des supports d'épargne dont les règles de fonctionnement (modalités d'ouverture, montant des dépôts autorisé, mode de calcul de la rémunération) sont fixées par les pouvoirs publics. On parle de «livrets réglementés ». C'est à cette catégorie qu'appartiennent les livrets suivants :

- le livret A,

- le livret de développement durable et solidaire (LDDS),

- le livret d'épargne populaire (LEP),

- le livret jeune.

En raison de leur souplesse de fonctionnement, ces livrets d'épargne sont particulièrement adaptés pour vous constituer une épargne de précaution :

- vous alimentez le livret comme vous fifty'entendez (versements ponctuels ou réguliers), sans obligation de versements réguliers;

- vous pouvez retirer à tout moment tout ou partie des sommes inscrites sur le livret, sous réserve d'y laisser un solde minimum (par exemple, ten € pour le livret de développement durable et solidaire) ;

- vous pouvez réaliser autant de retraits et de versements que vous voulez sans frais. Attention cependant à ne pas dépasser le plafond de versements autorisé.

Cependant, rien ne vous interdit de détenir simultanément un livret A, united nations LDDS, un livret jeune et united nations livret d'épargne populaire (sous réserve de remplir les conditions d'ouverture de chacun de ces livrets).

Les Français et les livrets d'épargne

Les livrets d'épargne sont l'un des produits d'épargne préférés des français : plus de 80 % des ménages français en possédaient au moins un (source : Insee ).

Quel livret d'épargne choisir ?

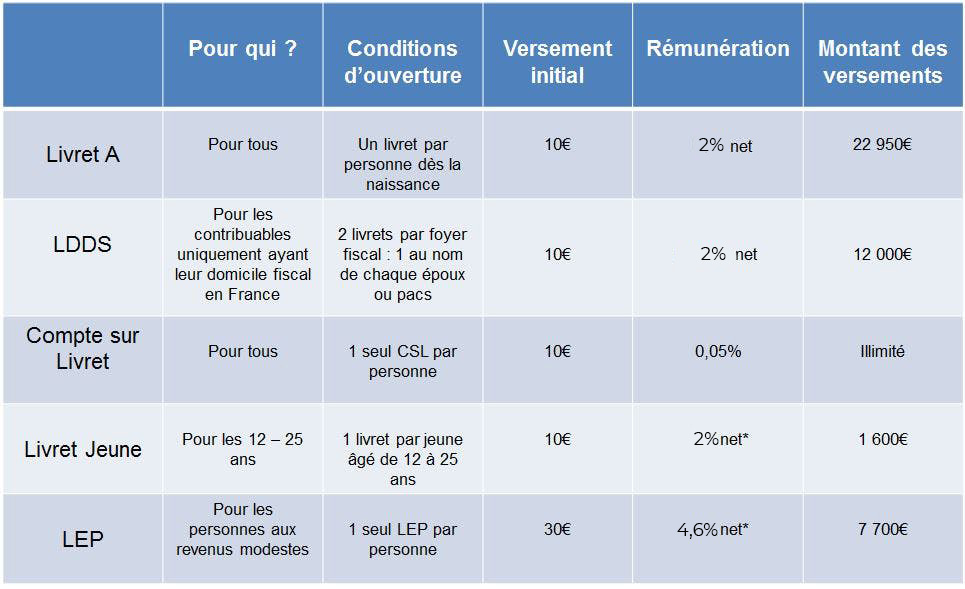

Comparaison des livrets d'épargne défiscalisés

Voici un tableau récapitulatif des principales caractéristiques des livrets d'épargne défiscalisés cascade vous aider à choisir le meilleur livret d'épargne en fonction de votre profil.

(one) Taux nominal annuel en vigueur fixé par les Pouvoirs publics et susceptible de variation au 01/08/2022

(ii) Taux nominal annuel en vigueur susceptible de variation au 01/08/2022

(3) Les intérêts sont soumis à un prélèvement non libératoire à titre d'acompte de l'impôt sur le revenu ainsi qu'aux prélèvements sociaux. Sous réserve et dans les limites de la législation fiscale en vigueur.

Le livret de développement durable et solidaire (LDDS)

50'ancien LDD est désormais dénommé « Livret de Développement Durable et Solidaire » (LDDS). Le titulaire d'un LDDS peut affecter annuellement une partie des sommes qui y sont inscrites au financement de l'économie sociale et solidaire par le biais de dons aux personnes morales, organismes de financement ou établissements de crédit intervenant dans ce secteur proposés par son établissement financier.

Le compte épargne logement (CEL) : se constituer une réserve de trésorerie

Le compte épargne logement (CEL) constitue également un bon support pour se constituer une épargne de précaution : la périodicité et le montant des versements sont libres (sous réserve d'un minimum de 75 € par versement), le capital est garanti et il est possible de retirer à tout moment (sous réserve d'un solde minimum de 300 €) les sommes inscrites sur le CEL sans perdre les intérêts acquis.

Les intérêts des sommes inscrites sur united nations CEL ouvert depuis le 1er janvier 2018 sont soumis à l'impôt sur le revenu (prélèvement forfaitaire unique de 12,8 % ou barème progressif) ainsi qu'aux prélèvements sociaux au taux de 17,2 %.

Pour en savoir plus, voir notre commodity sur le CEL.

Les comptes sur livret : united nations complément aux livrets défiscalisés

Principaux atouts des comptes sur livret (livrets bancaires ordinaires non réglementés) :

- les versements ne sont pas plafonnés et bénéficient des mêmes avantages qu'un livret réglementé en terme de sécurité et de disponibilité des fonds ;

- les comptes sur livret peuvent être utilisés en complément des livrets réglementés défiscalisés une fois que vous avez atteint les plafonds de versements autorisés sur ces derniers.

La rémunération des comptes sur livret est librement fixée par les banques.

Les intérêts des comptes sur livret sont imposables.

Catégorie particulière des comptes sur livret : les « super livrets » (ex : le livret Cerise chez LCL). Les super livrets sont proposés par les banques une fois que le LDDS ou le livret A a atteint son plafond de versements. C'est un compte sur livret mieux rémunéré que le compte sur livret classique.

À côté de ces offres traditionnelles, les banques proposent également des livrets à taux boosté (taux plus élevé que celui d'un compte sur livret classique). Selon les établissements, le taux « boosté » peut par exemple s'appliquer :

- soit à tout nouveau livret ouvert pendant une période déterminée, dans la limite d'un plafond de versement. Les sommes versées au-delà de ce plafond sont rémunérées dans les conditions que les établissements appliquent à leurs livrets classiques ;

- soit aux nouveaux versements, dans la limite d'un montant maximal, effectués sur une certaine période sur un livret déjà ouvert.

Pour calculer l'épargne que vous pouvez vous constituer grâce aux livrets d'épargne, voir notre simulateur livrets d'épargne

Pour aller plus loin :

- Comment épargner régulièrement ?

- Les produits d'épargne adaptés aux petits budgets

- Les produits d'épargne et d'investissement peu risqués

Notre offre

Livret A

Une épargne disponible à tout moment

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.

Source: https://www.lcl.fr/mag/budget/livret-epargne-sans-risque

Posted by: shelleythincomme.blogspot.com

0 Response to "Livret Actif À 3 99 Avis"

Post a Comment